코로나 여파 지속

한때 시드니에서 가장 인기를 끌던 일부 지역 유닛(unit) 시장이 여전히 팬데믹의 여파에서 벗어나지 못하고 있다.

고금리와 인구 이동, 건설비 급등 등 복합적 요인으로 회복이 지연되며 일종의 ‘서브어반 롱코비드(Long Covid)’라는 말까지 나올 정도다.

시드니 전역의 고밀도 주거지역들, 특히 팬데믹 이전까지 투자자들의 관심이 높았던 국제학생 밀집 지역과 단기 임대 중심 지역들이 부동산 시장에서 부진한 모습을 이어가고 있다.

부동산 정보 분석업체 프롭트랙(PropTrack)에 따르면, 시드니 도심과 로어노스쇼어(Lower North Shore)를 비롯한 여러 지역의 유닛 가격은 2020년 팬데믹 초기보다 더 저렴한 수준이다.

다른 도시보다 더딘 회복

프롭트랙의 경제학자 앵거스 무어(Angus Moore)는 “팬데믹 이후 시드니 유닛 가격은 약 22% 상승에 그쳤다”며 “같은 기간 애들레이드(Adelaide)는 80% 이상, 브리즈번(Brisbane)은 95% 가까이 올랐다”고 설명했다.

무어는 이러한 격차에 대해 “코로나 시기 사람들이 소규모 주도시로 많이 이동했고, 이들 지역의 상대적 가격 경쟁력도 작용했다”고 분석했다.

그는 이어 “다만 지금은 5년 전만큼 그 말이 들어맞지는 않는다. 최근 몇 년 사이 소규모 도시의 가격이 크게 올랐기 때문”이라고 덧붙였다.

수요 변화의 영향

무어는 시드니 유닛 시장 침체의 또 다른 이유로 소비자 선호 변화를 꼽았다. 그는 “코로나 시기 원격근무가 보편화되며 사람들이 통근 거리보다는 주거 공간을 더 중시하게 됐다”며 “이로 인해 비교적 넓은 단독주택 수요가 증가한 반면, 유닛은 수요가 줄었다”고 말했다.

또한, 유닛 건설 자체가 팬데믹 이후 크게 위축된 것도 성장 둔화의 한 원인이다. 무어는 “건축비가 코로나 시기 급등했고, 건설 소요 시간도 길어졌으며 인력 부족도 심각했다”고 지적했다.

호주통계청(ABS)에 따르면, 2020년 9월 분기부터 2024년 6월 분기까지 건축업체가 수령한 단가가 무려 31.1% 상승한 것으로 나타났다.

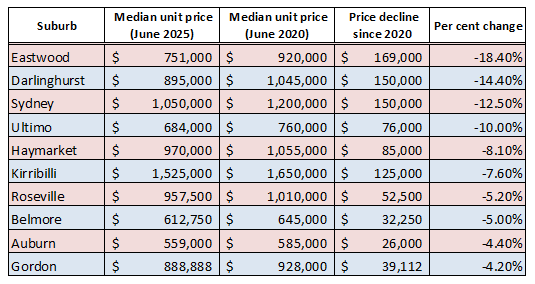

가격 하락 지역

최근 12개월 간 50건 이상 유닛 매매가 이뤄진 지역 중 가장 큰 하락폭을 기록한 곳은 이스트우드(Eastwood)로, 무려 18.4%가 하락했다. 인근 지역인 에핑(Epping)과 고든(Gordon)도 코로나 이후 가격 하락을 피하지 못했다.

로어노스쇼어 지역 부동산 중개업체 레인앤혼(Raine & Horne)의 앤드류 보든(Andrew Bowden) 영업담당자는 “이 지역 유닛 가격은 여전히 변동성이 크다”고 말했다.

그는 “프리미엄 급의 인기 유닛은 최고가 수준으로 거래되고 있지만, 다른 대부분의 유닛은 여전히 2021년 시장 최고가 수준에 머물러 있다”고 설명했다.

매물 상태에 따라 차이

보든은 또 “유닛의 외관과 내부 상태도 가격에 큰 영향을 주고 있다”고 말했다. 그는 “잘 관리된 유닛은 여전히 강세를 보이고 있지만, 그 외에는 매수자들이 더 신중해져 조건을 충족할 때까지 기다리는 추세”라고 덧붙였다.

시드니 유닛 시장은 앞으로도 한동안 부진을 이어갈 가능성이 크다. 팬데믹이 불러온 주거 선호 변화와 건설 시장의 구조적 문제, 금리 인상의 여파가 모두 복합적으로 작용하며 ‘장기침체’의 그림자가 쉽게 걷히지 않을 것으로 보인다.

이경미(Caty)기자 kyungmi@koreanherald.com.au

{kind=link}