4% 이상 금리

정기예금(term deposit) 금리가 예금자와 은퇴자들의 관심을 다시 끌고 있다. 한때 0.5% 이하로 떨어졌던 ‘나쁜 시절’이 재현될 가능성이 낮아지면서, 시니어층과 예금자들은 반색하는 분위기다.

최근 호주중앙은행(RBA-Reserve Bank of Australia)이 향후 몇 달간 추가 금리 인하 가능성을 사실상 차단하면서 정기예금이 새롭게 주목받고 있다.

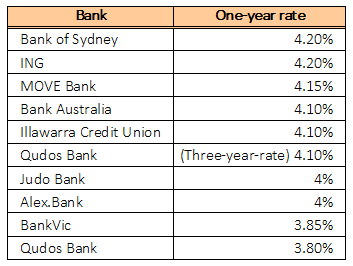

현재 1년 만기 정기예금 평균금리는 약 3.6%로, 지난 12년간의 대부분보다 높은 수준이다. 일부 은행은 4% 이상 금리를 제시하고 있으나, 여전히 다른 저축계좌 가운데 더 높은 금리가 존재한다. 다만 온라인 저축계좌, 조건부 보너스 금리 상품, 프로모션 상품 등과 달리 정기예금은 조건 없이 제시된 금리가 보장된다는 점이 강점으로 꼽힌다.

그러나 전문가들은 정기예금 가입 전 주의해야 할 ‘몇 가지 함정’도 있다고 경고한다.

금리 인하 불투명

최근 예상보다 높은 인플레이션 수치와 미셸 불럭(Michele Bullock) 호주중앙은행 총재의 발언 이후, 금융시장은 2026년 말까지 금리 인하 가능성을 거의 고려하지 않고 있으며, 일부 경제학자들은 다음 금리 조정이 오히려 ‘인상’일 가능성을 제기한다.

모조(Mozo) 개인금융 대변인 카일리 모스(Kylie Moss)는 지난 한 달 동안 일부 은행이 정기예금 금리를 인상했다고 전했다. 그는 “올해 대부분은 정기예금 금리가 꾸준히 떨어지는 추세였고, 반면 저축금리는 정점을 유지했다”며 “하지만 은행 간 경쟁이 불가피한 만큼, 단기 상품이나 특별 금리 제안 등 더 공격적인 상품이 등장할 수 있다”고 말했다. 또 “적극적으로 좋은 상품을 찾는 저축자와 은퇴자에게는 상위 금리를 두고 은행 간 경쟁이 이어질 것”이라고 덧붙였다.

상품 비교 중요성

캔스타(Canstar) 데이터 인사이트 책임자 샐리 틴들(Sally Tindall)은 조건이 까다로운 온라인 저축계좌 때문에 정기예금이 ‘가입 후 신경 쓸 필요 없는’ 매력적인 선택지가 되고 있다고 말했다. 그는 정기예금 금리는 다양한 요인의 영향을 받지만 가장 핵심은 “향후 기준금리 흐름”이라며, 예상된 금리 인상이 결국 현실화되지 않을 때 정기예금 매력이 커지는 경우가 있다고 설명했다.

다만 그는 “현재는 그런 시기가 아니다”라며, 수시입출금 금리와 정기예금 금리 간 차이는 ‘상품 비교’를 통해 어느 정도 해소할 수 있다고 말했다. 그는 “현재 최고 정기예금 금리는 약 4.5% 미만 수준”이라며, “만약 기준금리가 현 수준에서 유지되거나, RBA가 다시 금리 인상 쪽으로 방향을 잡을 경우 정기예금 금리가 더 오를 수 있다”고 전망했다. 또 “정기예금 신규 고객 평균금리가 0.3%에 불과하던 시절은 이제 지났다”며, 불과 3년 반 전 상황을 상기시키기도 했다. 그는 현재 최고,최저 정기예금 금리 격차가 더 크게 벌어졌다고 지적했다.

젊은층도 관심

정기예금은 전통적으로 은퇴자들의 선호 상품이었지만, 최근 커먼웰스은행(Commonwealth Bank) 조사 결과 젊은 투자자와 자가관리연금(SMSF-Self-Managed Super Fund)에서도 인기가 높아지고 있는 것으로 나타났다.

콤섹(CommSec) 총괄 매니저 제임스 파울(James Fowle)은 “18-24세 사이 고객의 예금 배분이 빠르게 증가하고 있다”며 “투자자들에게 현금은 더 이상 단순히 ‘대기자금’이 아니라 포트폴리오 전략의 한 부분이 됐다”고 말했다.

사다리 투자 전략

정기예금 역시 고객이 조심해야 할 ‘함정’이 있다.

모조(Mozo)의 카일리 모스(Kylie Moss)는 한 은행에만 머무르며 충성도를 유지할 경우 오히려 불리할 수 있다고 경고했다.

현재 최고 금리는 4대 시중은행이 아닌 중소형 은행에서 더 많이 제공되고 있다. 또한 한 은행이 파산해도, 그 은행에 개인이 예치한 돈은 $250,000까지만 정부가 책임진다.

또 다른 함정은 만기 이후 금리가 자동 전환되는 조건을 확인하지 않는 것이다. 모스는 “만기 시 자동 재예치(auto-rollover) 과정에서 불리한 금리가 적용될 수 있으니 반드시 미리 확인해야 한다”고 조언했다. “처음 가입 시 좋은 금리를 받았더라도, 재예치할 때 같은 조건을 보장받는다는 뜻은 아니다”라고 강조했다.

고객은 만기 전에 인출할 경우 적용되는 패널티도 정확히 파악해야 하며, 금리 환경 변화를 고려한 ‘사다리 투자(laddering)’ 전략을 검토할 필요가 있다. 예치금을 여러 기간으로 나누어 투자하는 방식으로, “일부 금액은 단기 인출이 가능하고, 일부는 장기 고금리에 묶을 수 있어 금리 변동에 유연하게 대응할 수 있다”고 설명했다.

이경미(Caty)기자 kyungmi@koreanherald.com.au

{kind=link}